2020���^�룬ȫ���¹�������mӰ푺͛_�������ИI�����@��ƽ���İ��������ИIҲͬ�Ӂ������µĚvʷ�A�Σ��������n�S��m�˳���ߴ�LCD���Ĺ������Ƅ�����������µİ�D�~�M���M�������@ʾ�a�I朵�δ���lչ���ࡣ

���ƪ

�n�S�˳�LCD�a������ِ���ٳ��l

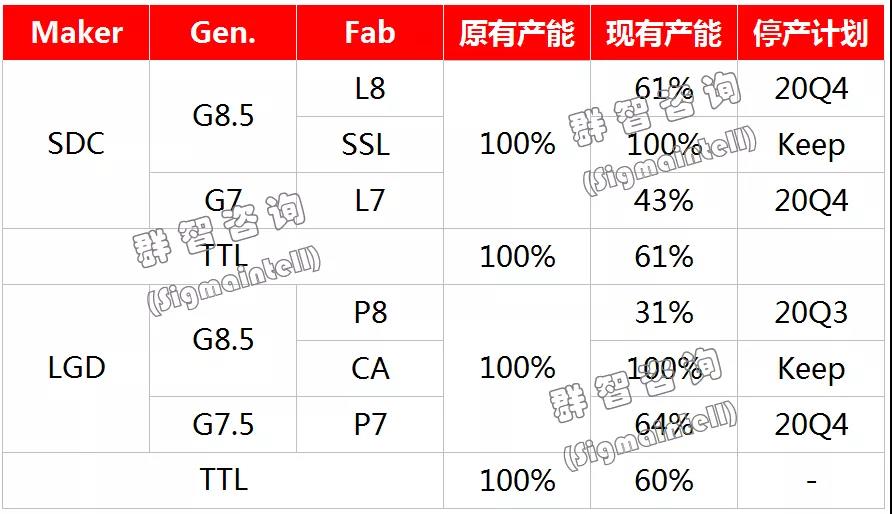

������֪�����������ߴ�LCD�aƷӯ���Գ��m�������o��I���I�����ˇ�����������ˣ��n���S�����^ȥ�����ѽ���m�Pͣ�˲���LCD�a����2020���p�n���S���_���P�]��ߴ�LCD���a�����ճ̡�����ֹ2020��ף�SDC��LGD�����P�]�����n��������LCD TV���a�����H�������Ї���ꑵĮa����������SDC���K�ݮa��Ҳ�Ƿe�O�����I���Ա�M��صׄ��xLCD�I�ա�

LCD TV����ֵ�׃�����ǽ��v���^ȥʮ��Ͷ�Y�U���̓r�������ı�Ȼ�Y�������������^ȥ��6������TV���r���L���µ�������������ƬF��ɱ����ИI���������£����S���ò�����˼����Ρ��Ծȡ����L��̝�p�ӿ����n�S�˳����������������S�̄t�������ӵ�ͨ�^�{����������������Ӱ푹����Pϵ���p��̝�p��

�n���S��LCD�a�ܬF�ͣ�aӋ��

�p�n�˳�LCD��幩���������˳��@ʾ�a�I�����Ǽ��ٲ��ִ�ߴ�OLED���g���x������ِ���ٳ��l��LGD��WOLED TV����^�m����aƷ���g�����Լ��ɱ��½�����SDC�t��ע��īʽ�Ĵ�ߴ�OLED�����аl��Ͷ�룬��������2021���°���ӭ�����a����ߴ�OLED������p�n�����I�£������ƄӴ�ߴ�OLED���B�ʼ������L��ͬ�r��������������ą��c�������У��ƄӴ�ߴ��@ʾ���g�ĸ��µ�����

ȫ��LCD TV����Ј��γɴ�ꑡ��p���^���ĸ������

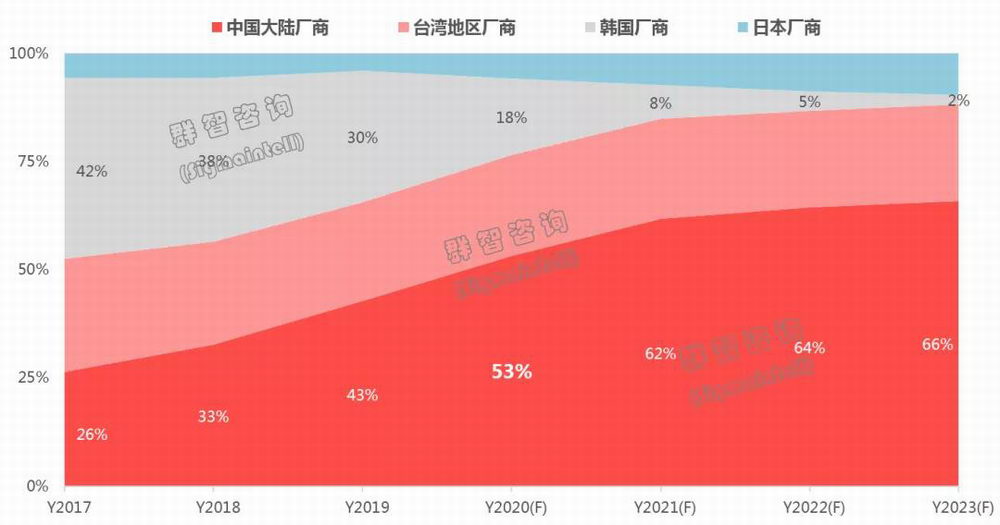

һ�����n�S�a���˳�����һ�����Ї���ꑏS��ͨ�^������Ŀ��ٔU�䣬����ȫ��LCD�@ʾ���a�ܸ�ְl����׃������Ⱥ����ԃ��Sigmaintell�������@ʾ����LCD TV ���a�ܸ�ց�����2020���_ʼ�Ї���ꑏS��ռ�ȳ��^50%, δ�팢ռ��70%���~���a�ܸ߶Ⱦۼ������n���S��ռ�ȿ����տs��20%�ԃȣ������Mһ���տs��5%�ԃȣ��_���^���ձ��S�̵ķ��~�t������30%���ҵ�ˮƽ�����S��LCD�a��Ͷ�Y�ᳱ����ȥ���Ї���ꑏS�̵Įa�����LҲ���M��ƽ���ڡ�

�֏S�́�����LCD TV���a�܄t�߶��|����TCL�A�Ǿۼ����ИI���γ��µġ��p���^���ĸ�����֡�����Ⱥ����ԃ��Sigmaintell�������@ʾ��2020�꾩�|����TCL�A����ȫ��LCD TV���a�ܵ�ռ�ȳ��^35%��δ���S������G10.5�������a�Լ�ͨ�^��ُ��ʽ�^�m�U��a�ܣ��ɼ����^��I����ռ���ʌ����^50%�����p���^���ĸ���������γɡ�

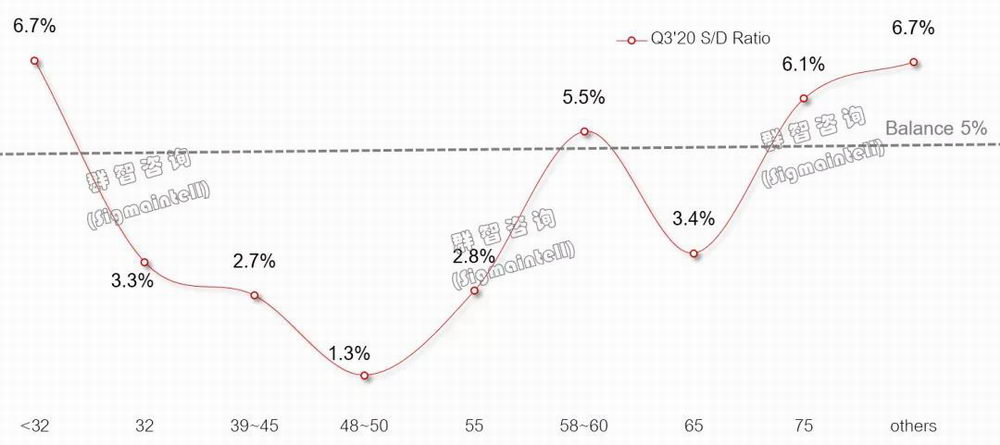

2017~2023��ȫ��TV LCD���a�ܸ�ְlչڅ�ݣ���λ��%��

��ע�����ϔ������ղ�ͬ�^��S�̅^��

����Ʒ�ƌ�����ҕ��幩��朵ķ�����

��������ֵ�׃�����Ƅ����C�S�̼��ٹ���朲����{�����e��ǰ���c�p�n���S�����^������C�S�̣����乩��朷����Ԏ����µ�����

���ȣ��n�S�Ĵ���p�ٹ�����ֱ�ӌ������CƷ�ƏS�̹�������ꑏS���D�ƣ���������YԴ���x�����Ӱ�Ʒ��δ���ڽK���Ј��ĮaƷ���ԡ����У��܉������ɹ���朽Y���{�������C�S�̌��@�ø��ӷ��̵ĽK���Ј���λ����һ���棬Ʒ�ƏS����Ҫ����ԭ�е���弼�gꇠI���e�O����a�ܺͮaƷ���ݾ�ѵďS�̴_������������

��Σ�����ί�����������Ʒ�ƏS�̺ͪ������������́��v�����ڃȵĹ������ӌ����Ӽ��ң���Ҫͨ�^�{����ُģʽ�����µđ��Ժ����S�́���������朡�

�ٴΣ���ߴ����a�ܸ߶����ꑾۼ����^���У����ήa�I�Ҳ���S֮�{�������������β��χ��a�����M�̌����ӷe�O��Ʒ��δ���ĮaƷ����Ͷ��xҲ������µ�Ҫ��

����S�����p���^����ֵ��γɣ��AӋδ�탞�|������YԴ���^��Ʒ�ƾۼ��ăA��������@���cƷ�ƏS�̵ĮaƷ����Ʒ�����͠I�N��������ϣ�����¸�ֵ��γɻ�ȫ��Ʒ�Ƹ�֮a�����hӰ푡�

����ƪ

��幩����ã��ИI�����M�����A��

2020�꣬�¹������y��ȫ���Ј��Ĺ��࣬ȫ���ܵ������������^���Ƅӷe�O�Ĵ̼����ߣ��°���������Ʒ�Ʋ��Ծ��D��e�O������Ⱥ����ԃ��Sigmaintell���yӋ�����@ʾ��������ȫ������Ʒ�Ʋ�ُ�����h�ȴ�����L31.5%��ͬ�����L15%��������˷���ԔҊȺ����ԃ�l���ġ�ȫ���ҕ�Ј�����ȷ������°���������K �ҕ�S�����R�Ĵ����𡷣�

�����S�ĽǶȶ��ԣ������n�S���˳�֮�⣬���������S�̈Զ����{�خa�ܣ�Ҳ�ǽ��ڴ�ߴ�����Ј����ٻ�ů����һ��Ҫԭ����Ⱥ����ԃ��Sigmaintell�������@ʾ��2020��ȫ���ߴ����S�����w�ڄ��ʭh�ȳ��m�p�٣����v�˶���TV������e���m�����L�ĕr�ڣ�2020��ȫ��LCD TV���a����e�AӋͬ�Ȝp��3.7%������δ������ИI���M�롰ƽ���ڡ������Ĺ����Pϵδ�팢����څ�ڽ�����

��2020�������ȁ�����BOE��SIO��G10.5�a�����£��Լ�HKC��G8.6������Чؕ�I�a�ܳ��m���ӎ���LCD TV��幩���a���������L������Ч�����a���������ޡ�����Ⱥ����ԃ��Sigmaintell��������ģ�͡��y�㣬������ȫ��LCD TV��唵�����ʵĹ����3.2%�����w������ȱ��32"~65"�����ߴ繩����څ�ھo����

2020��������ȫ��LCD TV��幩��ȣ��������ʣ�%��

���C���ɱ����͡�ϡȱ�đB������������������ĭ�����ļ��ȳ�֔���A��

��������������������ͬ�h�Ⱦ�������L�����������Ă��y���������Ʒ�����Ļ֏͵��������⣬Ⱥ����ԃ��Sigmaintell���J�飬�ڡ��C���ɱ����͡�ϡȱ�đB���������������Ӱ�Ҳ���ݺ�ҕ��

���C���ɱ����w�F�ڃɷ��棺

��һ�����鷴�ͺ�ȫ���Q�נ��˵��L�U��Ȼ���ڣ���������������Q���Pϵ������������r�£�����һ����؛����Ҫ�r�g���ڣ��M�зe�O������YԴ����;S���m���ĸߎ���\�D��������ڹ�����L�U�������C�S�̻��ڙC���ɱ����]�ġ����ߡ���

����������r����A�ڲ����߸ߣ��ڃr���λ�������ęC���ɱ����^�ڃr���λ���͡�

��ϡȱ�đB�����棺�°����n�S�������䌍�a���PͣӋ�����ڂ�؛�A�ڸߝq�Ĵ��£�һֱ�ԁ��jᄵ����ϡȱ�đB�����أ�ʹ�ø�������S�̾o����w�ӄ���

�����҂����ܺ�ҕ����˥�ˎ�����ʧ�I�˔����ӣ����M�ߵ����wُ�I���½��������e�O�ij�؛����؛Ӌ�������K��Ʒ�Ƽ��������������H���������ȡ�Q�����M��ُ�I����ُ�I��Ը�ͽK�ˎ��ȥ���ٶȡ�ͬ�r���S�����������r��q�����A�ڣ������������ͬ�r���������n�Sԭ�����P��Ӌ�����t��ʹ���ļ��ȵ�LCD TV��Ч�������A�ڡ�

Ҳ��ˣ��ļ��ȵ���幩����Ȼ�����^��IJ��_���ԣ�����Ⱥ����ԃ��Sigmaintell���ġ�����ģ�͡��y�㣬2020���ļ���LCD TV���Ĺ���Ȟ�5.7%�����w���茢څ�ڌ��ɡ�

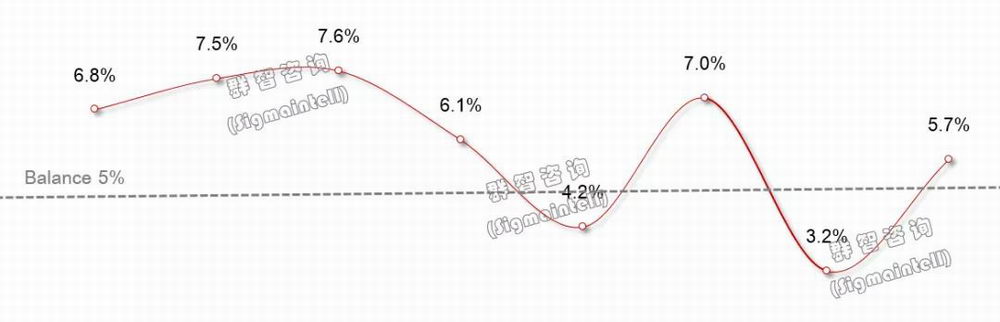

2019Q1~2020Q4 ȫ��LCD TV��幩����߄ݣ�%��

��ʾƪ

��ʾƪ

�C���������S���¸�ֵ��γɣ���ߴ�LCD����ИI���M���µ��A�Σ��a�Iӭ���µęC����Ҳͬ���挦�µ�����

���S�̌���ӯ��������V���p���^����ֵ��γɣ�ʹ�ø���Įa�ܾۼ��ڸ��ٵďS�����У���幩���˵��{���`���Ը���������Ҳ�������AӋ���S�̕�������Įa����ӯ���Ը��õĮaƷ�Aб����TV����ӯ������˸��ߵ�Ҫ��

���S��Ҫ��ҕ�c���C�Sӯ��ƽ�↖�}���^ȥ����r���Ը��������ҕ�K�ˡ��̓r������ˣ�δ�����S�������ӯ���Ե�ͬ�r�������R�K��Ʒ��ӯ�����»����L�U����ˣ�ͨ�^�®aƷ���¼��g������N�����L���ƄӽY����������ͬ�����K�ˮaƷ����r������ƽ���r���M�����������a�I�ӯ�������Ǹ����Ľ�Q֮����

�Ї�������S�̮a�ܺͼ��g���փ��ֶ�Ҫץ���n�����S�x����ِ���ٳ��l�����Iȫ���ҕ�Ј��ļ��g�����mȻδ���^�L�r�g����Ȼ��LCD���g����������LCD TV���R�ij��mӯ���Ԇ��}�dz��@���Ї����S�����m�Ӵ��g�аl��Ͷ�룬һ��������LCD�Į��|���F���sС�cOLED�ĮaƷ��ࣻ��һ���棬�ڴ�ߴ��I��Ӵ�OLED���g���о��̓��䡣